İMM (İhtiyari Mali Mesuliyet), sigortacılıkta sizi büyük finansal krizlerden koruyan en önemli teminattır. Kısa ve net bir şekilde açıklamak gerekirse: Zorunlu Trafik Sigortası’nın limitlerinin bittiği yerde İMM devreye girer.

Bugünün araç fiyatları ve ekonomik koşulları düşünüldüğünde, İMM limitini yüksek (mümkünse Sınırsız / Sınırsız İMM) seçmeniz için en kritik nedenler şunlardır:

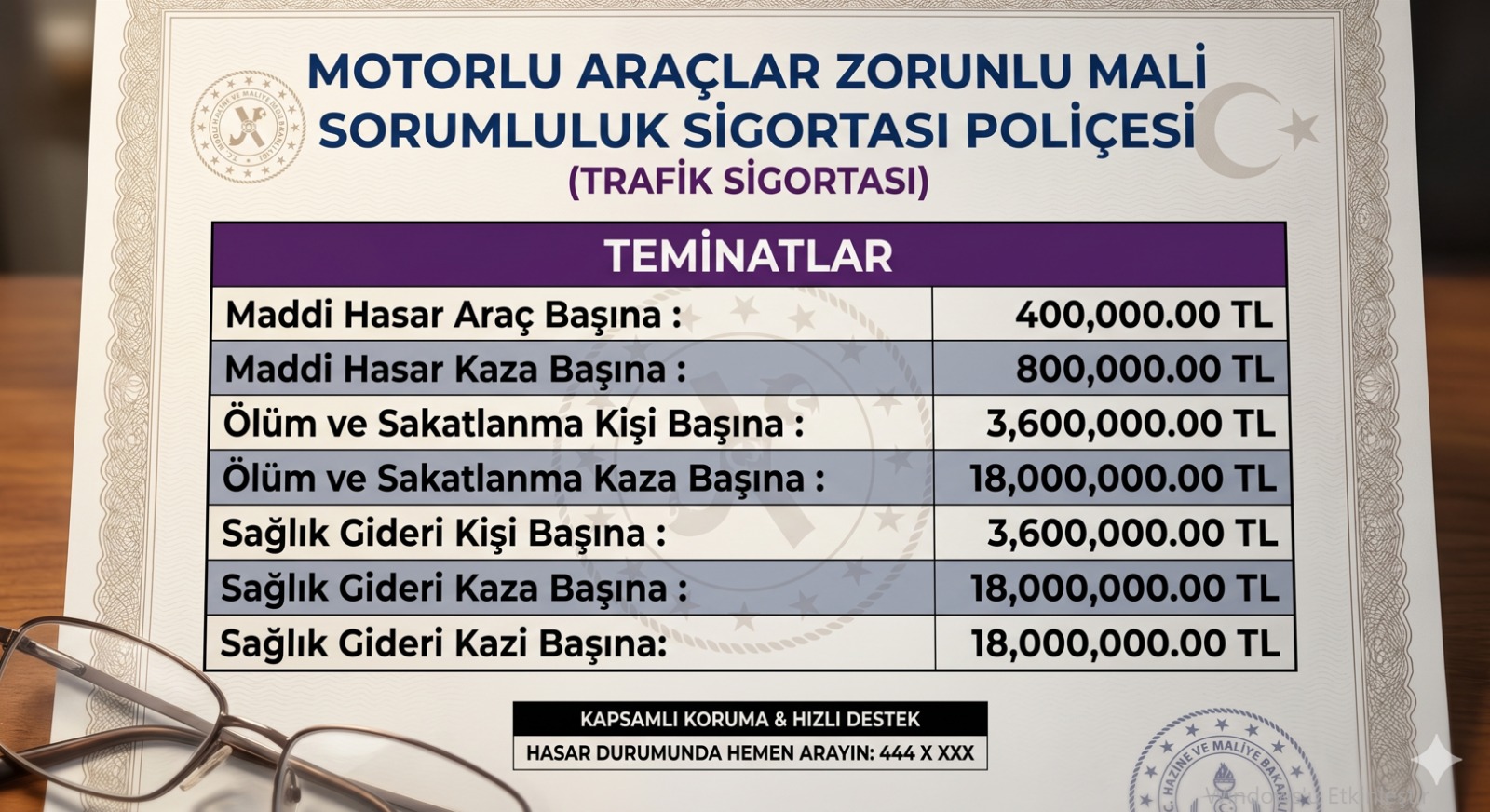

1. Zorunlu Trafik Sigortası Limitleri Çok Düşük

Zorunlu Trafik Sigortası, kusurlu olduğunuz bir kazada karşı tarafa verdiğiniz zararı devletin belirlediği maksimum limite kadar öder.

-

Ancak bugün trafikteki ortalama bir aracın (özellikle yeni model SUV veya elektrikli araçların) sadece farı, tamponu veya aynası bile bu limitlerin büyük bir kısmını eritmektedir.

-

Trafik sigortasının limitini aşan tüm zarar, yasal olarak sizin cebinizden tahsil edilir.

2. Lüks veya Yeni Nesil Araçlarla Kaza Riski

Trafikte her an lüks bir sedana, elektrikli bir araca veya sıfır kilometre bir minibüse çarpma riskimiz var.

Örnek Senaryo: Kusurlu olarak arkadan çarptığınız yeni nesil lüks bir aracın servisteki hasar faturası 800.000 TL çıktı. Trafik sigortası bunun sadece devletin belirlediği sınırı (örneğin 400.000 TL'sini) öder. Kalan 400.000 TL’yi karşı tarafın kasko şirketi sizden ve kefillerinizden icra yoluyla talep eder. Eğer yüksek veya sınırsız İMM’niz varsa, bu 400.000 TL’yi şirketiniz tıkır tıkır öder.

3. Zincirleme Kazalar ve Toplu Hasarlar

Özellikle kış aylarında, gizli buzlanmanın olduğu yollarda veya otobanlarda meydana gelen zincirleme kazalarda birden fazla araca zarar verebilirsiniz. Trafik sigortasının belirlediği araç başı veya kaza başı limit, 3-4 aracın hasarını karşılamaya kesinlikle yetmez. Yüksek İMM, arkadaki veya öndeki tüm araçların toplam zararını üstlenerek evinizi, işinizi ve birikimlerinizi güvenceye alır.

4. Bedeni Zararlar (Yaralanma ve Can Kaybı)

İMM sadece maddi (metal) hasarları değil, bedeni zararları da kapsar. Kazada karşı taraftan birinin yaralanması durumunda çıkacak hastane masrafları, iş göremezlik tazminatları veya vefat durumunda ailesine ödenecek tazminatlar milyonları bulabilir. Trafik sigortasının bedeni limitleri yetmediğinde, devreye yine yüksek seçtiğiniz İMM girer.

5. "Manevi Tazminat" Tehlikesi

Kazaya karışan taraflar size sadece araba masrafı için değil, yaşadıkları psikolojik yıpranma için Manevi Tazminat Davası da açabilir. Standart trafik sigortası manevi tazminat taleplerini asla karşılamaz. Ancak kaskonuza veya poliçenize ekleteceğiniz Manevi Tazminat Dahil Yüksek İMM, sizi bu davaların mali yükünden de tamamen kurtarır.

💰 Küçük Prim Farkı, Büyük Güvence

İMM limitini 500 bin TL yapmakla Sınırsız (Limitsiz) yapmak arasındaki prim farkı, poliçe kesilirken genellikle bir depo yakıt parası bile etmez. Ödeyeceğiniz küçük bir fark, ileride karşılaşabileceğiniz milyonlarca liralık borç riskini sıfırlar.

Bu yüzden, poliçe yaptırırken "üç beş kuruş ucuz olsun" diyerek İMM'yi düşük tutmak yerine, her zaman en yüksek veya sınırsız seçeneği zorlamak en doğru yatırımdır. Sitenizin blog bölümü için bu konuyu detaylı bir makale haline getirmemi ister misiniz?