Trafik Sigortası Basamakları Nedir? Kazasızlık İndirimi ve Hasar Zamları Nasıl İşler?

Araç sahiplerinin her yıl yenilemek zorunda olduğu Zorunlu Trafik Sigortası, sadece karşı tarafa verilen zararları güvence altına almakla kalmaz; aynı zamanda sürüş geçmişinize göre bütçenizi de doğrudan etkiler. Türkiye'de trafik sigortası primleri, sürücülerin kaza geçmişine göre 0 ile 8 arasında değişen basamaklar (kademeler) üzerinden hesaplanır.

Peki, bu sistem nasıl çalışır? Kazasız geçen yıllar priminizi nasıl düşürür, kaza yapmak cebinizi nasıl yakar? Gelin, birlikte inceleyelim.

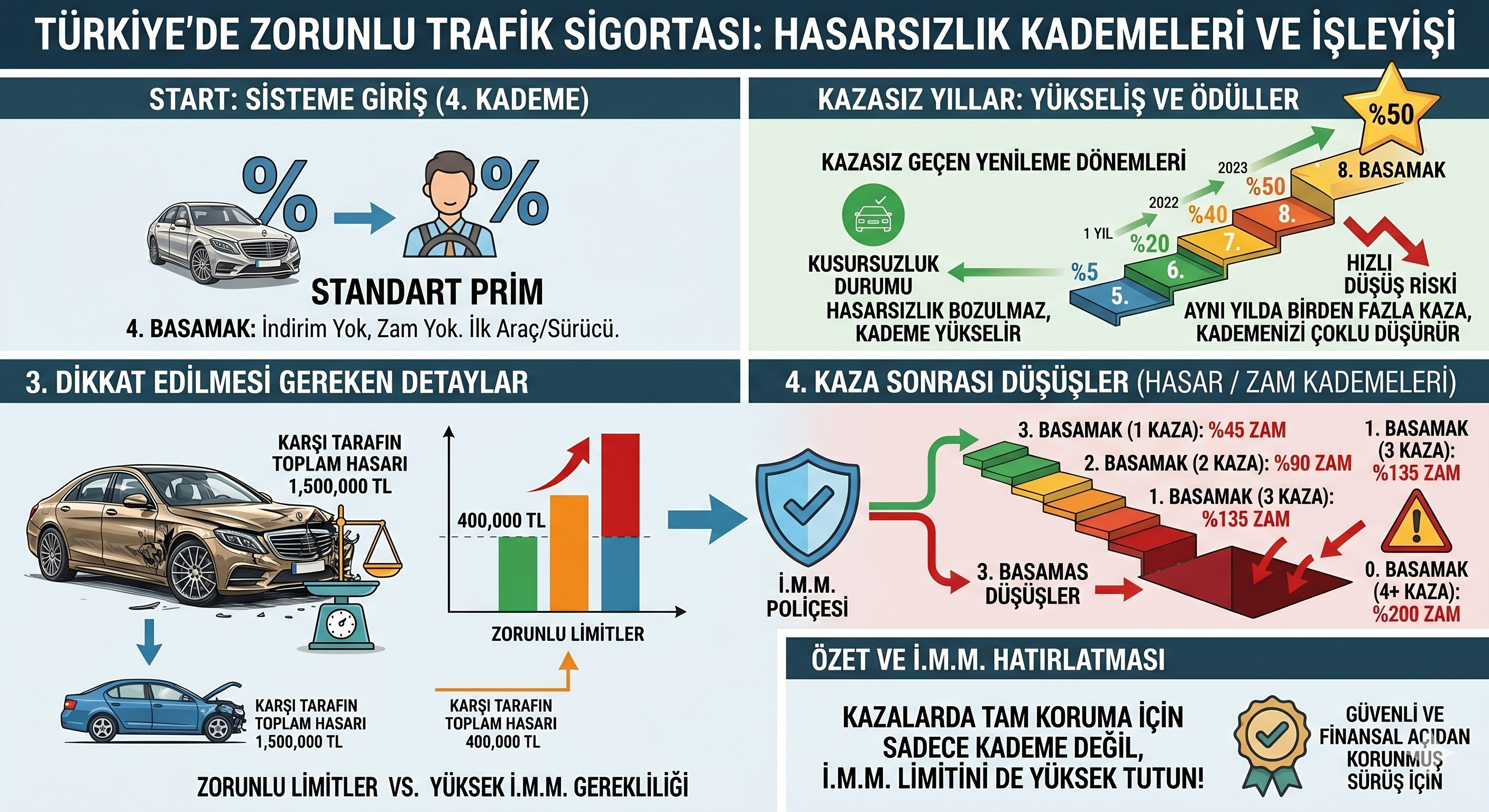

1. Sisteme İlk Giriş: Standart Prim (4. Basamak)

Hayatınızda ilk kez kendi adınıza bir araç aldınız veya trafiğe yeni çıktınız. Sistem sizi doğrudan 4. Basamak ile karşılar.

-

Bu kademede herhangi bir indirim veya zam (sürprim) uygulanmaz.

-

Devletin o yıl için belirlediği standart tavan fiyattan poliçeniz kesilir.

2. Kazasız Geçen Senelerde Yükseliş: Hasarsızlık İndirimleri

Poliçe yılınız boyunca hiç kusurlu kazaya karışmaz ve sigortanızdan karşı tarafa bir hasar ödemesi yaptırmazsanız, her yenileme döneminde kademeniz 1 basamak yükselir ve priminiz kademeli olarak düşer:

-

5. Basamak (1 Yıl Kazasızlık): %5 İndirim

-

6. Basamak (2 Yıl Üst Üste Kazasızlık): %20 İndirim

-

7. Basamak (3 Yıl Üst Üste Kazasızlık): %40 İndirim

-

8. Basamak (Çok İyi Sürücü - En Az 5 Yıl Kazasızlık): %50 İndirim! (7. basamaktayken en az 5 sigorta dönemi boyunca hiç kaza yapmayan titiz sürücüler bu zirve basamağa ulaşır ve en ucuz tarifeden yararlanır.)

3. Kaza Sonrası Düşüş: Hasar Cezası ve Zam Kademeleri

Poliçe dönemi içerisinde kusurlu olduğunuz bir kazaya karışırsanız ve sigorta şirketiniz karşı tarafın maddi/bedeni zararını ödemek zorunda kalırsa, yenileme döneminde kademeniz aşağı düşer ve priminiz ciddi oranda zamlanır:

-

3. Basamak (1 Kaza Sonrası): %45 Zam (Örn: 4. basamaktaki sürücü ilk yıl kaza yaparsa buraya geriler.)

-

2. Basamak (Üst Üste 2. Yıl Hasar): %90 Zam

-

1. Basamak (Üst Üste 3. Yıl Hasar): %135 Zam

-

0. Basamak (Çok Riskli Sürücü): %200 Zam! (1. basamaktayken aynı poliçe yılında birden fazla kazaya karışan, trafiğin en riskli grubu buraya düşer ve standart fiyatın tam 3 katını ödemek zorunda kalır.)

💡 Blog Okurları İçin Altın Değerinde İki İpucu!

1. Haklıysanız Kademeniz Bozulmaz: Karıştığınız bir kazada kusur oranı tamamen (%100) karşı tarafa verilirse, hasarı karşı tarafın sigortası karşılayacağı için sizin hasarsızlık kademeniz asla bozulmaz. Kazasız gibi basamaklarda yükselmeye devam edersiniz.

2. Hızlı Düşüş Riskine Dikkat: Aynı poliçe yılı içinde birden fazla kusurlu kaza yaparsanız, kademeniz sadece 1 basamak düşmekle kalmaz; kaza sayısına bağlı olarak doğrudan birkaç basamak birden gerileyerek bir anda kendinizi 2. veya 1. basamakta bulabilirsiniz.

🛡️ Editör Notu: Sadece Trafik Sigortası Yetmez, İ.M.M. Hayat Kurtarır!

Trafik sigortası basamakları priminizi belirler ancak büyük bir kazada karşı tarafa vereceğiniz hasarın tamamını ödemeye yetmeyebilir. Devletin belirlediği zorunlu limitler, lüks bir aracın hasarında veya zincirleme kazalarda yetersiz kalırsa, üstünü kendi cebinizden (ev, araba, maaş haczi ile) ödemek zorunda kalabilirsiniz.

Bu yüzden, trafik sigortanızı yaptırırken basamağınız ne olursa olsun, yanında mutlaka yüksek limitli veya "Sınırsız" (U.L.) bir İ.M.M. (İhtiyari Mali Mesuliyet) poliçesi ekletmeyi unutmayın! Güvenli ve finansal açıdan koruma altında olan sürüşler dileriz.